UnitedHealth Group Aktie – eine Analyse und Bewertung der News

Die UnitedHealth Group Aktie hat in den letzten Wochen stark gelitten. Die letzten Quartalszahlen waren wenig überzeugend, von der Versicherungssparte UnitedHealth wurde der CEO erschossen und die Trump-Regierung mach dem Healthcare Sektor in den USA allgemein zu schaffen. Seit November hat die Aktie fast 30% vom Hoch verloren und findet sich nun in einen interessanten Zone im Chart wieder. Auch die Bewertung scheint auf einem gesunden Niveau zu sein. Doch sind die ganzen schlechten News tatsächlichen schon eingepreist, oder könnte noch weiter bergab gehen? Lies meine Einschätzung in der folgenden Analyse zur UnitedHealth Group Aktie.

Geschäftsmodell der UnitedHealth Group

Das Geschäftsmodell der ist UnitedHealth Group Aktie ist leicht zu beschreiben aber im Detail nicht so einfach zu verstehen. Vor allem nicht, wenn man mit dem amerikanischen Gesundheitssystem nicht vertraut ist. Mit dem folgenden Zitat aus den aktuellen 10-K-Filings beschreibt sich die UnitedHealth Group selbst.

UnitedHealth Group Incorporated is a health care and well-being company with a mission to help people live healthier lives and help make the health system work better for everyone. Our two distinct, yet complementary business platforms — Optum and UnitedHealthcare — are working to help build a modern, high-performing health system through improved access, affordability, outcomes and experiences for the individuals and organizations we are privileged to serve.

UNitedhelth group investor relations

In Kurzform: Die UnitedHealth Group beschreibt sich als ein Unternehmen für Gesundheitsversorgung und Wohlbefinden. Es werden auch die beiden Geschäftsplattformen bzw. Segmente erwähnt: UnitedHealthcare und Optum.

Die Geschäftsbereiche UnitedHealthcare und Optum

UnitedHealthcare ist der größte Geschäftsbereich der UnitedHealth Group und konzentriert sich auf die Bereitstellung von Krankenversicherungsplänen und -leistungen für Arbeitgeber, Einzelpersonen, Familien, Senioren (Medicare) und einkommensschwache Personen (Medicaid). Zur Produktpalette zählen vor allem Krankenversicherungen, Zahnversicherungen und Augenversicherungen.

Optum ist der zweite Hauptgeschäftsbereich der UnitedHealth Group und konzentriert sich auf die Bereitstellung von Gesundheitsdienstleistungen und -lösungen. Dies umfasst Apothekenmanagement (OptumRx), Gesundheits-IT und Datenanalyse (OptumInsight) sowie klinische Dienstleistungen und Gesundheitsversorgung (OptumHealth). Optum arbeitet mit verschiedenen Akteuren im Gesundheitswesen zusammen, darunter Ärzte, Krankenhäuser, Apotheken und Arbeitgeber.

Burggraben der UnitedHealth Group

Der Burggraben der UnitedHealth Group (UNH) ist ein komplexes Geflecht aus verschiedenen Wettbewerbsvorteilen. Das meiner Meinung nach zentrale Element ist die enorme Größe und Diversifizierung. Als einer der größten Akteure im Gesundheitswesen profitiert UNH von Skaleneffekten, die es dem Unternehmen ermöglichen, Kosten zu senken und Preise wettbewerbsfähig zu gestalten. Ein weiterer wichtiger Aspekt ist nach meinem Verständnis die vertikale Integration durch die Geschäftsbereiche UnitedHealthcare (Versicherung) und Optum (Gesundheitsdienstleistungen). Diese Integration ermöglicht es UNH, die gesamte Wertschöpfungskette im Gesundheitswesen abzudecken. Darüber hinaus verfügt UNH über ein umfangreiches Netzwerk von Ärzten, Krankenhäusern und anderen Leistungserbringern. Dieses Netzwerk ist für Versicherungsnehmer äußerst attraktiv und schwer für Wettbewerber zu replizieren.

Peer Group: von Anthem über Cigna, CVS Health und Elevance Health zu Humana und Molina Healthcare

Die Peer Group der UnitedHealth Group Aktie ist groß und besteht aus anderen großen Unternehmen im Bereich des amerikanischen Gesundheitswesens. Die Unternehmen verfolgen ähnliche Geschäftsmodelle oder sind in den gleichen Marktsegmenten tätig. Einige der wichtigsten Wettbewerber von UNH sind:

- CVS Health (CVS): Ein diversifiziertes Unternehmen im Gesundheitswesen, das Apothekenleistungen, Apothekenleistungen und Krankenversicherungsleistungen anbietet. Das Unternehmen befindet sich zur Zeit im Umbau und versucht Anschluss an den Rest zu finden.

- Humana (HUM): Ein Anbieter von Krankenversicherungsplänen, insbesondere für Medicare-Berechtigte. Meiner Meinung nach ein Hauptkonkurrent von UNH.

- Elevance Health (ELV): Der zweite Hauptkonkurrent von UNH, der ebenfalls Krankenversicherungsleistungen und zahlreiche andere Gesundheitsdienstleistungen anbietet.

- Anthem (ANTM): Ein weiterer großer Anbieter von Krankenversicherungsplänen, der in verschiedenen Märkten tätig ist.

- Cigna (CI): Ein globales Unternehmen im Gesundheitswesen, das Krankenversicherungsleistungen und andere Gesundheitsdienstleistungen anbietet. Nach meiner Leseart der dritte Hauptkonkurrent von UNH.

- Centene (CNC): Ein Anbieter von staatlich geförderten Krankenversicherungsplänen, insbesondere für einkommensschwache Personen.

- Molina Healthcare (MOH): Ein weiterer Anbieter von staatlich geförderten Krankenversicherungsplänen.

Die Rolle von UNH, Humana, Elevance Health, Cigna und Co. im amerikanischen Gesundheitssystem

In Deutschland wird die gesetzliche Krankenversicherung durch einkommensabhängige Beiträge von Arbeitgebern und Arbeitnehmern finanziert. Dies garantiert einen weitgehend universellen Zugang zu medizinischer Versorgung. Der Staat setzt hierbei klare Rahmenbedingungen und kontrolliert die Qualität. Im Gegensatz dazu basiert das US-System primär auf privaten Krankenversicherungen. Diese sind oft arbeitgeberfinanziert, was zu einer ungleichen Verteilung des Zugangs führt. Staatliche Programme wie Medicare und Medicaid decken zwar bestimmte Bevölkerungsgruppen ab, doch viele Amerikaner bleiben unterversichert oder ohne Versicherungsschutz. Die Kosten im US-System sind deutlich höher, was sowohl auf die Preise für medizinische Leistungen als auch auf die Rolle privater Versicherer wie UNH, Humana, Elevance Health, Cigna und Co. zurückzuführen ist, die im deutschen System so nicht gegeben ist.

UnitedHealth, Elevance Health, Humana, Cigna und der Rest sind weit mehr als bloße Versicherungsanbieter. Stell dir vor, du bist ein Patient: Deine Interaktion mit dem Gesundheitssystem beginnt oft mit deiner Versicherung. Diese Unternehmen bestimmen, welche Ärzte du sehen kannst, welche Medikamente du erhältst und wie viel du dafür bezahlen musst. Sie verhandeln Preise mit Krankenhäusern und Ärzten, was direkte Auswirkungen auf die Kosten der Gesundheitsversorgung hat. Darüber hinaus bist du für die Unternehmen quasi der gläserne Patient. Deine Daten werden hemmungslos gespeichert und ausgewertet.

Doch ihre Macht ist nicht unumstritten. Kritiker werfen ihnen vor, den Zugang zur Versorgung einzuschränken, um Kosten zu sparen und Gewinne zu maximieren. Die Komplexität des Systems macht es schwierig, Transparenz und Rechenschaftspflicht zu gewährleisten. Wenn du in UNH oder andere Unternehmen dieser Branche investierst, investierst du in ein System, das von politischen, wirtschaftlichen und technologischen Faktoren beeinflusst wird.

Trump und die schlechten News für Healthcare Aktien

The Donald hat bereit in seiner ersten Amtszeit für reichlich Wirbel in dem Sektor geführt. Für mich wenig überraschend geht es nun genauso weiter. Sein Gesundheitsminister Robert F. Kennedy Jr. ist nicht nur bekennender Impfkritiker, sondern für meinen Geschmack auch aus anderen Blickwinkeln fragwürdig in der Rolle. Trumps kritische Haltung gegenüber dem Affordable Care Act und sein Versprechen, diesen zu ersetzen, haben Investoren wiederholt verunsichert. Vorschläge zur Senkung der Arzneimittelpreise oder zur Begrenzung der Gewinne von Krankenversicherern könnten erhebliche Auswirkungen auf die Rentabilität von Unternehmen wie UnitedHealth Group haben. Darüber hinaus könnten mögliche Änderungen an den staatlichen Gesundheitsprogrammen Medicare oder Medicaid, die einen großen Teil des Geschäfts von UNH ausmachen, zu erheblichen finanziellen Risiken führen.

Trauriger Höhepunkt: von UnitedHealth wird der CEO erschossen

Im Dezember 2024 geschah eines der größten Unglücke in der Firmengeschichte. Brian Thompson, der CEO von UnitedHealthcare, wurde in Manhattan vor einem Hotel erschossen. Laut Medienberichten fand dort eine Konferenz seines Unternehmens statt. Die New Yorker Polizei bestätigte später in einer Pressekonferenz, dass es sich um einen gezielten Angriff handelte.

Bewertung des Wachstums der UnitedHealth Group

Nun kommt der für die Meisten von euch interessanteste Teil des Berichts. In dem nachfolgend verlinkten Beitrag habe ich beschrieben, wie Aktien analysieren meiner Meinung nach mit überschaubarem Aufwand klappt. Als erstes schaue ich immer auf das Wachstum von Umsatz und Gewinn, danach schaue ich auf die Cashflows, die Dividenden und nach einem Blick auf die Bilanz checke ich, wie das Unternehmen meiner Meinung nach aktuell bewertet ist.

Umsatz- und Gewinn-Wachstum von UnitedHealth und Optum

Der Blick auf die Umsatz- und Gewinnentwicklung sieht auf den ersten Blick sehr vielversprechend aus. Ein Grund, weswegen ich mich mit Versicherungswerten und Banken sehr schwer tue ist, dass ich bei der Analyse dreimal hinschauen muss. UnitedHealth ist dort leider keine Ausnahme. Die Art der Berichterstattung in den konsolidierten Berichten ist nur sehr mittelmäßig. Das Problem ist, dass den meisten Folien nicht hervorgeht, welches Segment seine Leistungen dem anderen in Rechnung stellt, so dass wir nicht sehen können, wie viel externe Einnahmen beide Segmente generieren. Externe Einnahmen, also „external Revenues„, sind die Einnahme, die tatsächlich von Dritten generiert werden. Außerdem geht aus dieser Folie nicht hervor, wie viel Umsatz die drei verschiedenen Untersegmente von Optum (Optum Health, Optum Insight und Optum Ex) generieren. Um diese Zahlen zu finden muss tatsächlich jedes einzelne 10-Q bzw. 10-K-Filing durchsucht werden -die Angaben bei den üblichen Datenanbietern sind quasi wertlos.

Mit Blick auf die nachfolgenden Diagramm wird aber klar, dass Umsatz und Gewinn bei der UnitedHealth Group Aktie absolut hervorragend gewachsen sind. Das Umsatzwachstum der letzten 9 und 5 Jahre lag bei jeweils 11% pro Jahr. In den kommenden 3 Jahren soll der Umsatz noch um 9% p.a. wachsen. Der Gewinn in den letzten 9 Jahren ist ebenfalls um 11% pro Jahr gewachsen, allerdings waren es in den letzten 5 Jahren nur 2% pro Jahr. Wenn es nach den Analysten geht, soll dieses Wachstum in den kommenden 3 Jahren aufgeholt werden, da das Wachstum mit 35% p.a. prognostiziert wird.

Der Versicherungsarm UnitedHealth ist in den letzten Jahren mit nur 10% p.a. am schwächsten gewachsen. Optum insgesamt ist mit 16% pro Jahr deutlich stärker gewachsen. Optum Health war mit einem Wachstum von 27% p.a. der Wachstumstreiber vor Optum Insight (16% p.a.) und Optum Rx (12% p.a.).

von UnitedHealth Group aufgeteilt auf UnitedHealth und Optum")

Owners Earnings und Free Cash Flow

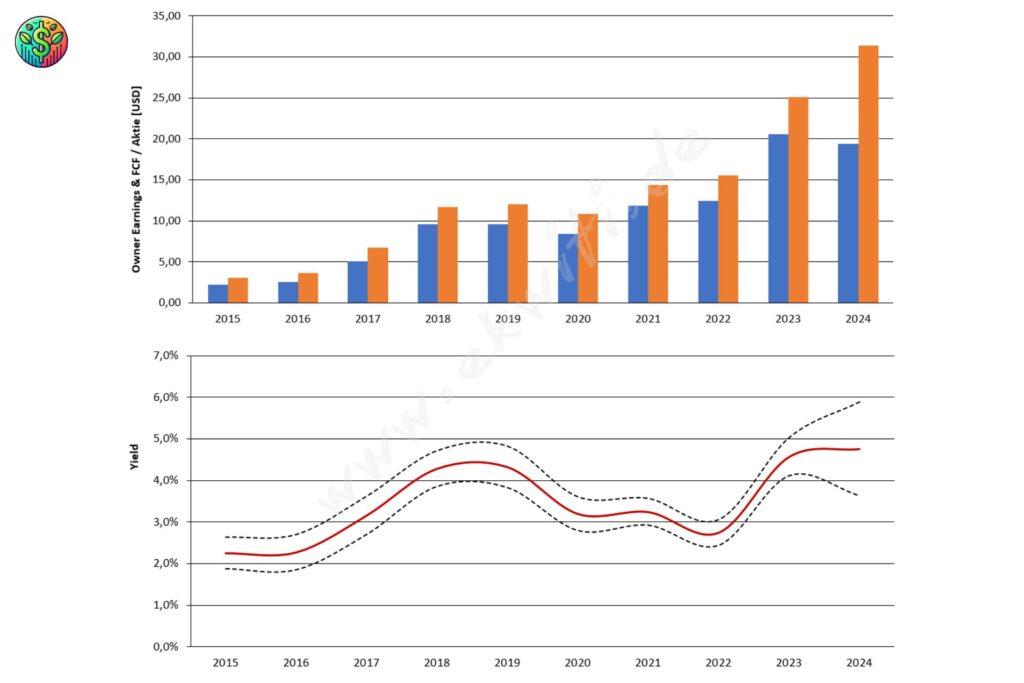

Die Entwicklung der Owner Earnings und des Free Cashflow ist für mich von elementarer Bedeutung bei der Aktienanalyse. In dem Beitrag Owner Earnings vs. Free Cash Flow – Aktienanalyse nach Warren Buffet habe ich das dahinter liegende Konzept beschrieben. Beide Werte sind in den letzten Jahren relativ synchron gewachsen, wobei es im abgelaufenen Geschäftsjahr 2024 einen größeren Drift auseinander hab. In den letzten 9 Jahren sind Owner Earnings und des Free Cashflow mit 27% und 29% pro Jahr deutlich stärker als mein Sollwert gewachsen. Dies trifft auch auf den 5-Jahres-Zeitraum zu, wobei hier mit 15% und 21% p.a. ein deutlich geringeres Wachstum zu verzeichnen war.

Dividenden-Wachstum seit 2015

Die UnitedHealth Group Aktie ist gemeinhin als Dividendenwachtumsaktie bekannt. Dies ist auch ein Grund, warum sie bei mir im Rente mit Dividende Depot zu finden ist. Zwischen 2015 und 2024 wurde die Dividende der UnitedHealth Group Aktie um 18% p.a. gesteigert. In den letzten 5 Jahren lag das Dividendenwachstum bei 15%. In den nächsten 3 Jahren sollen es nur noch 9% p.a. werden. Alle Werte liegen weit über meiner Soll-Schwelle von 5% p.a.

Dividend Growth Coverage Ratio und Payout-Ratio bei UNH

Jetzt schauen wir auf eine meiner Lieblingskennzahlen bei der Bewertung von Dividendenaktien, die Dividend Growth Coverage Ratio – kurz DGCR. In dem Beitrag Dividend Growth Coverage Ratio – Was ist das? habe ich für dich die wichtigsten Fakten dazu zusammengetragen. Bezogen auf den Gewinn je Aktie, die Owners Earnings und den FCF lag der Medianwert der DGCR bei etwa 129%. Das ist aus meiner Sicht ein fantastischer Wert, da dies bedeutet, dass der Gewinn in den letzten Jahren deutlich schneller gewachsen ist, als die Dividende. Die Ausschüttungsquote / Payout über alle drei Werte liegt bei sehr komfortablen 40%. Damit ist die Dividenden meiner Meinung nach für die nächsten Jahre nicht in Gefahr und die prognostizierten 9% pro Jahr in den nächsten 3 Jahren könnten sogar zu konservativ sein.

So profitabel arbeitet UNH im Vergleich zu Elevance Health, Humana und Co.

Die Profitabilität der UnitedHealth Group Aktie ist schlecht mit den „Standardmetriken“ zu bewerten. Dies liegt an den bereits erwähnten Besonderheiten bei Versicherungskonzernen. So ist die Berechnung einer Bruttomarge beispielsweise nicht zielführend. Bei der EBIT-Marge und Gewinnmarge sieht es schon anders aus. Allerdings ist es hier auch meiner Meinung nach nur im Vergleich zur Peergroup sinnvoll. Dabei zeigt sich, dass UNH in den letzten 20 Jahren die höchsten Margen in der gesamten Peergroup hatte – und zwar konstant. Bei der EBIT-Marge lag UNH sogar mit deutlichem Abstand vorn. Bei der Gewinnmarge war dies ebenfalls so, bis es letztes Jahr zu einem Einbruch kam. Dies war vor allem auf zwei Punkte zurückzuführen: Die Tochtergesellschaft der UnitedHealth Group, Change Healthcare, war im Februar 2024 von einem Cyberangriff betroffen und ungünstige Trends bei den Kosten für medizinische Leistungen stellen einen kurzfristigen Gegenwind für UNH dar.

Analyse der Bilanz der UnitedHealth Group Aktie

Der Blick auf die Bilanz der UnitedHealth Group Aktie zeigt keine großen Auffälligkeiten. Das Verhältnis der Nettoschulden zum EBITDA (oben) und zum FCF liegt bei 1,1 und 1,8 und ist damit noch im gesunden Bereich. Net Debt / FCF ist im Vergleich zum vorherigen 3-Jahres-Median gesunken. Die Debt/Equity Ratio (nachfolgendes Bild unten) ist mit 0,7 im 3-Jahres-Median als gesund einzuschätzen (unter 1). Im Vergleich zum vorherigen 3-Jahres-Zeitraum ist die Debt/Equity Ratio leicht gestiegen. Die Interest Coverage Ratio liegt bei 13, ist nach meinem Verständnis aber wenig aussagekräftig, da das Geschäftsmodell in gewisser Weise auf Schulden basiert.

Für mich besorgniserregend ist aber Verhältnis von Goodwill zu Assets. Mit 38% Anteil Goodwill an den Assets ist dieser Wert weit über dem Sollbereich von 20%. Hier sollte man ein Auge drauf haben!

Was wird aus dem eingesetzten Kapital – ROCE, ROIC, ROE und Co.

Bei der Betrachtung zum Umgang mit dem eingesetzten Kapital gibt es keine großen Erkenntnisse. Bis auf das letzte Jahr hat UNH sehr stabil abgeliefert. Das Verhältnis CAPEX / Sales liegt mit 1% im 3-Jahres-Median unter dem Sollwert von 5%, ist aber im Vergleich zum vorherigen 3-Jahres-Zeitraum leicht gestiegen. Der Return und Capital Employed – kurz ROCE – ist mit 23% über dem Sollwert von 10% und im Vergleich zu den vorherigen 3 Jahres leicht gestiegen. In der nachfolgenden Abbildung ist aber zu erkennen, das durch den Gewinneinbruch der ROE im letzten Jahr deutlich zurückgekommen ist. Im 3-Jahres-Median ist der ROE aber noch über dem Sollwert von 20%. Der ROIC ist mit 11% leicht unter dem Soll von 15%, liegt aber knapp über den WACC.

Performance der UNH Aktie

Die Performance der Aktie von United Health kann sich sehen lassen. Seit dem IPO im Jahr 1984 lag die Kursperformance bei sagenhaften 22% pro Jahr! In den letzten 10 Jahren hat die UnitedHealth Group Aktie mit 16% p.a. den Gesamtmarkt deutlich hinter sich gelassen.

Wie ist United Health bewertet?

Der erste und für mich niederschwelligste Anlaufpunkt für den Check der aktuellen Bewertung einer Aktie sind die „normalen“ Multiples. Das Kurs-Gewinn-Verhältnis (KGV) von UNH liegt aktuell bei etwa 16 und ist deutlich unter dem Durchschnitt der letzten Jahre (KGV 20). Das KUV liegt mit 1,0 exakt im historischen Schnitt und das KCV mit 11 deutlich unter dem Mittelwert der letzten Jahre von 27.

Aufgrund der guten Wachstumsaussichten liegt die PEG-Ration bei 0,4 und ist somit absolut dunkelgrün. Doch selbst bei einem erwarteten Gewinnwachstum von nur 15% für die nächsten Jahr, würde die PEG-Ratio noch bei der magischen Grenze von 1,0 liegen. Mit 1,8% Dividendenrendite liegt diese auch über dem historischen Schnitt der letzten Jahre.

In Kurzform: Mit Blick in den Rückspielgel erscheint die Bewertung der UnitedHealth Group Aktie fair bis günstig.

Reverse-DCF-Modell (Discounted-Cashflow), Gewinndiskontierung und Multiple-Bewertung

Die rechnerische Bewertung anhand meiner „Modelle“ weist ebenfalls darauf hin, dass UNH zur Zeit mindestens fair zu haben ist (falls sich die Aussichten nicht wesentlich eintrüben). Mit einer medianen „Renditeerwartung“ von 10% über alle Modelle ist die Bewertung für mich persönlich zur Zeit im fairen Bereich und entspricht relativ genau meiner „Zielrendite“.

Das Reverse-DCF-Modell berechnet eine implizite Wachstumserwartung von 10% p.a. Auch das ist meiner Meinung nach ein sehr annehmbarer Wert und durchaus plausibel mit Blick auf das Wachstum, was UNH in den letzten Jahren abgeliefert hat.

Ein sorgenvolles Jahr 2024 für den Versicherungsgiganten

Für UNH war 2024 ein turbulentes Jahr. Das Jahr begann mit einem Cyberangriff und endete mit der Ermordung des CEO der Versicherungssparte. Die UnitedHealth Group Aktie kämpfte mit der schlechten öffentlichen Meinung über das, was allgemein als kaputtes Gesundheitssystem bezeichnet wird. In der operativen Betrachtung zahlte UNH einen größeren Prozentsatz seiner Prämieneinnahmen für Schadensersatzforderungen aus (die „medizinische Kostenquote“), da die Patienten die Dienste verstärkt in Anspruch nahmen. Operationen und Eingriffe, die während der COVID-Ära aufgeschoben, wurden, werden nun nachgeholt. Insbesondere Medicare-Pläne für Senioren waren sehr aktiv.

Die Übernahme von Amedisys steht noch unter dem Vorbehalt der behördlichen Genehmigung. Die Behörde hat Bedenken, dass UnitedHealth nach der Übernahme zu viel Kontrolle im Bereich der häuslichen Krankenpflege und Hospizversorgung geben würde. Zwar besteht Hoffnung, dass die Trump-Administration einer Konsolidierung freundlicher gegenübersteht, doch die Regulierungsbehörden sind in der Vergangenheit hart gegen den Gesundheitsgiganten vorgegangen.

Die letzten Quartalszahlen der UnitedHealth Group Aktie

Im Januar meldete UNH gemischte Quartalsergebnisse. Das Non-GAAP EPS für das vierte Quartal von 6,81 USD übertraf die Konsensprognose der Wall Street von 6,74 USD. Der Umsatz lag bei 101 Mrd. USD, ein Plus von 6,8 % gegenüber dem gleichen Zeitraum des Vorjahres. trotzdem wurden damit die Analystenschätzungen um 930 Mio. USD verfehlt. Nach den Quartalsergebnissen fiel die Aktie um ca. 6%. Ich fand die Zahlen gar nicht so schlecht, aber vermutlich war die zweite Verfehlung in Folge einfach ein bisschen zu viel.

Eine wichtige Kennzahl bei Versicherungsunternehmen ist die „Medical Loss Ratio“ (MLR). Die MLR ist vergleichbar mit der Gewinnspanne einer Krankenkasse, nur umgekehrt. Im vierten Quartal lag die MLR bei 87,6%, was über der eigenen Prognose von UNH lag und die Analystenschätzungen verfehlte. Der hohe Wert sei vor allem auf die Erstattungen von Medicaid und die Medikamentenkosten zurückzuführen. Ein weiterer Schwachpunkt war die Margenentwicklung bei OptumHealth. Diese konnte zwar von anderen Einheiten aufgefangen werden, aber die Entwicklung der Margen in diesem Jahr wird von politischen Änderungen abhängen.

Dennoch bestätigte das Managementteam im Januar seine Umsatz- und Gewinnprognose für das Geschäftsjahr 2025. Der Umsatz soll bei 450 bis 455 Mrd. USD und einem bereinigten Gewinn je Aktie in der Größenordnung von 29,50 bis 30 USD liegen. Die Flüsterschätzungen gehen davon aus, dass der Gewinn pro Aktie und der Umsatz im Jahr 2025 um 5 % bis 10 % bzw. 10 % bis 15 % steigen werden. Die MLR soll auf 85,5 % sinken.

Risiken der UnitedHealth Group

Die Risiken bei der UnitedHealth Group sind nicht unerheblich. Du kennst sicher das Sprichwort „Politische Börsen haben kurze Beine“, aber auf Sicht von ein paar Monaten könnte hier durchaus mehr Gegenwind kommen. Ich möchte auf die Risiken für UnitedHealthcare und Optum gesondert eingehen.

Folgende Risiken sehe ich bei UnitedHealthcare:

- Regulierung der Medikamentenpreise: Niedrigere Arzneimittelpreise werden natürlich zu niedrigeren Prämien führen. Dies würde niedrigere Einnahmen, geringere Erträge und niedrigere Gewinnspannen bedeuten.

- Änderung des Gesundheitssystems: Umstellung auf ein Single-Payer-Modell.

- Regulierung der medizinischen Versorgungsquote: Die Krankenversicherer werden gezwungen, einen höheren Prozentsatz der Prämien (derzeit mindestens 80 %) für die klinische Versorgung und Qualitätsverbesserungen auszugeben. Dies hätte katastrophale Auswirkungen auf die Gewinne aller Krankenversicherungsunternehmen.

Diese Risiken a bis c stufe ich als eher gering ein, da die politischen Hürden für die Durchsetzung solcher Regelungen hoch sind.

Die Risiken für Optum hängen alle mit den Fusions- und Übernahmeaktivitäten zusammen. Die angestrebten Wachstumsraten werden Optum Health und Optum Insight nur erreichen können, wenn sie:

- gute Akquisitionsmöglichkeiten finden. Das ist eine Frage für das Management von UNH. Da das Unternehmen eine enorme Erfolgsbilanz vorweisen kann, schätze ich dieses Risiko als eher gering ein.

- die Erlaubnis erhalten, diese Geschäfte zu tätigen. Dies ist ein regulatorisches Risiko. Die jüngste Nachricht, dass sich das Justizministerium bereits mit der Managed-Care-Branche befasst, könnte eine Warnung sein.

Technische Analyse von UNH

Der Blick auf den Chart von UNH ist nur mittelmäßig erfreulich. Seit November 2021 hat sich der Kurs quasi nicht von der Stelle bewegt und pendelt in einer Range von 440 bis 550 USD. Der langfristige Aufwärtstrend auf Monatsbasis ist erst mit Unterschreiten der Zone 220 bis 240 USD in Gefahr.

Nach dem Rücksetzer der letzten Woche ist der Kurs auf die Unterseite der Range zurückgekehrt. Wenn diese Unterstützungszone gebrochen wird, ist der nächste Halt bei etwa 390 USD. Ein positives Signal wird erst generiert, wenn der Kurs die Zone bei 550 USD nachhaltig verlässt.

Zusammenfassung der kostenlosen Aktienanalyse der UnitedHealth Group

Die UnitedHealth Group ist meiner Meinung nach ein tolles Unternehmen. Ich habe mich lange schwer getan in UNH oder ein anderes Healthcare-Versicherungsunternehmen in den USA zu investieren. Einerseits ist das Geschäftsmodell bzw. das Zahlenwerk der Unternehmen für mich schwer zu durchsteigen, anderseits ist das regulatorische Risiko in den USA ungleich höher, als in Europa.

Gleichzeitig sieht sich das Unternehmen nicht zum ersten Mal einem politischen Druck ausgesetzt und ist seit Jahrzehnten ein wahrer Compounder im Gesundheits-Sektor. Der Rückgang von rund 30% vom ATH ist aus meiner Sicht eine Chance. Die Bewertung ist kein Schnäppchen, aber auf einem sehr ansprechenden Niveau. Deshalb habe ich den aktuellen Rücksetzer zum Aufstocken meiner Position in meinem Rente mit Dividenden Depot genutzt. Der Chart gibt bisher jedoch keine Entwarnung.

Die Zusammenfassung meiner Einschätzung kannst du unter folgendem Link kostenfrei herunterladen (#keine Anlageberatung ;-))

Risikohinweis

Alle Beiträge, Artikel und Aktienanalysen auf dieser Seite wurden nach bestem Wissen und mit größtmöglicher Sorgfalt erstellt. Trotzdem die Richtigkeit, Vollständigkeit und Aktualität der Aussagen, Daten und Inhalte nicht garantiert werden.

Ich möchte dich darauf hinweisen, dass die Inhalte in diesem Beitrag ausschließlich der allgemeinen Information dienen. Es handelt sich nicht um Empfehlungen zum Erwerb oder der Veräußerung bestimmter Finanzinstrumente und ist damit keine Anlageempfehlung! Ich kann nicht einschätzen, inwiefern die in dem Beitrag zur Verfügung gestellten Informationen deinen Anlagezielen, deiner Risikobereitschaft und Verlusttragfähigkeit entsprechen.

Wenn du auf Basis von Informationen aus diesem Beitrag etwaige Anlageentscheidungen trifft, triffst du diese ausschließlich auf eigene Verantwortung und eigene Gefahr. Das bedeutet, dass ich nicht für Verluste haften kann, die du dadurch erleidest, dass du Anlageentscheidungen aufgrund von Informationen aus diesem Beitrag oder Kommentaren unter diesem oder anderen Beiträgen triffst.

Disclaimer

Ich besitze eine oder mehrere Aktien, die in diesem Beitrag erwähnt werden.