Novo Nordisk Aktie – Absturz als Chance zum Kaufen?

Der dänische Pharmakonzern Novo Nordisk gehörte mit einem Kursplus von über 500% seit dem Corona-Crash zu den Top Performern der letzten Jahre. Doch nicht die Corona-Krise selbst beflügelte das Unternehmen, sondern eine neue Gruppe von Wirkstoffen. Das auf dem Wirkstoff Semaglutid basierende Medikament Wegovy löste ein Kursfeuerwerk sondergleichen aus. Wie so oft an der Börse folgte auf die Euphorie ein jäher Absturz der Novo Nordisk Aktie, welche aktuell rund 40% unter ihrem Allzeithoch vom Juni 2024 steht. Novo Nordisk befindet sich seit Mai 2023 in meinem Depot und durch den Kursrückgang bin ich nun wieder dort, wo ich gekauft habe. Würde ich die Aktie wieder kaufen? In dem Artikel liest du meine aktuelle Einschätzung zur Bewertung der Novo Nordisk Aktie.

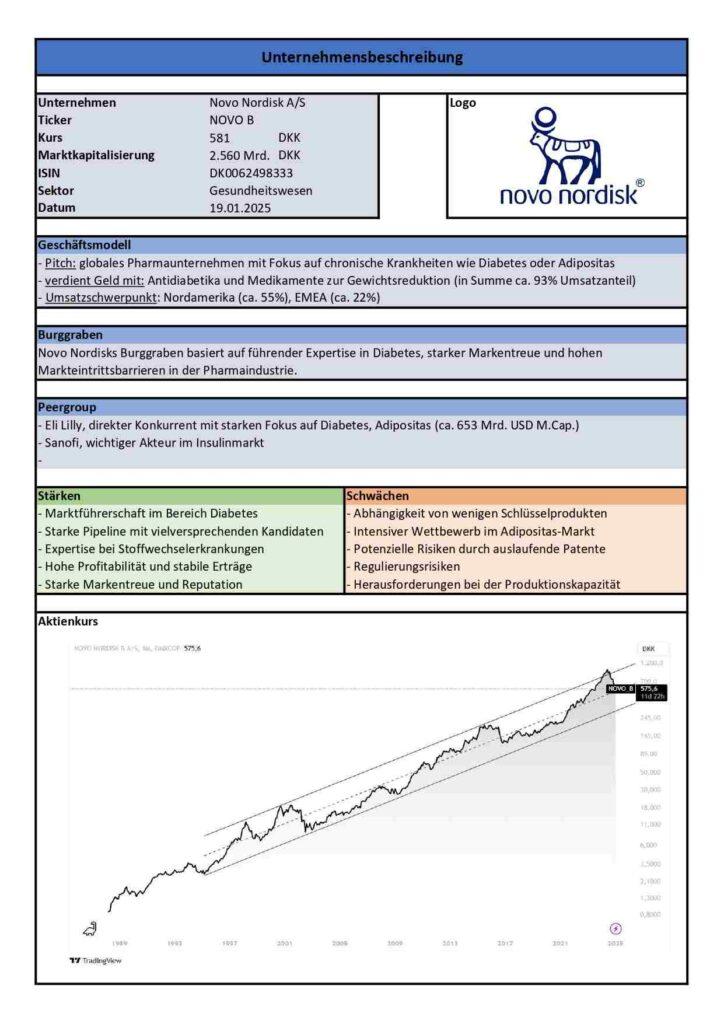

Geschäftsmodell von Novo Nordisk

Novo Nordisk ist ein globales Gesundheitsunternehmen aus Dänemark, das sich auf die Behandlung chronischer Krankheiten konzentriert. Der Schwerpunkt liegt insbesondere auf Diabetes und Adipositas (Fettleibigkeit). Auch seltene Blutkrankheiten gehören zum Forschungsschwerpunkt von Novo Nordisk. Das Unternehmen ist gehört klassisch zum Pharma-Sektor und das Geschäftsmodell basiert hauptsächlich auf der Entwicklung, Herstellung und dem Vertrieb von Medikamenten. Entsprechend dem Forschungsschwerpunkt gehören zu den Kernprodukten Insulin und andere diabetesbezogene Produkte sowie Medikamente zur Gewichtsreduktion. Besonders im Bereich der Adipositas-Behandlung verzeichnete Novo Nordisk ein starkes Wachstum.

Hat die Novo Nordisk Aktie einen Burggraben?

Im übertragenen Sinne ist der Burggraben eines Unternehmens etwas, das es vor der Konkurrenz schützt und ihm langfristig Wettbewerbsvorteile sichert. Bei Novo Nordisk sehe ich mehrere Faktoren, die diesen einen Burggraben bilden:

- Novo Nordisk ist ein absoluter Marktführer im Bereich Diabetes. Sie stellen Insulin und andere wichtige Medikamente her, die für viele Menschen lebensnotwendig sind. Diese starke Position ist meiner Meinung nach schwer anzugreifen, weil sie über Jahrzehnte aufgebaut wurde.

- Novo Nordisk investiert kontinuierlich in die Forschung nach neuen und besseren Behandlungsmethoden und hat aus meiner Sicht eine starke und vielversprechende Pipeline. Das betrifft nicht nur die Weiterentwicklung der Semaglutid-Medikamente, sondern beispielsweise auch Medikamente zur Behandlung von Hämophilie (Bluterkrankheit).

- Novo Nordisk hat einen sehr guten Ruf und ist bei Ärzten und Patienten weltweit bekannt. Das Vertrauen in die Marke ist ein großer Vorteil.

- Die Herstellung von Insulin ist sehr komplex und erfordert viel Know-how. Das macht es für neue Wettbewerber schwierig, in diesen Markt einzutreten.

Terry Smith, der britische Warren Buffet, den ich dir in dem verlinkten Artikel vorgestellt habe, hält in seinem Portfolio übrigens auch einen beträchtlichen Anteil Novo Nordisk Aktien.

Peergroup: Novo Nordisk oder Eli Lilly – welche Aktie ist besser?

Auch wenn der Pharma-Bereich groß ist, zählen für mich nur wenige Unternehmen zur direkten Peer-Group der Novo Nordisk Aktie. Das Schweizer Unternehmen Sanofi ist zwar ein wichtiger Akteur im Insulinmarkt, kann meiner Meinung nach aber nicht mit der Pipeline von Novo Nordisk mithalten.

Der mit Sicherheit stärkste Konkurrent ist Eli Lilly, ein amerikanisches Pharma-Unternehmen mit starken Fokus auf Diabetes und Adipositas. Eli Lilly hat mit ca. 653 Mrd. USD eine deutliche höhere Marktkapitalisierung als Novo Nordisk. Interessanterweise hat der dänische Konzern mit über 70.000 Mitarbeitern fast doppelt so viele Angestellte, wie die Konkurrenz aus den USA (ca. 43.000 Mitarbeiter). Die Umsatzverteilung beider Unternehmen ist ähnlich. Der Schwerpunkt liegt jeweils in den USA (rund 60%), gefolgt von Europa (ca. 20%).

Ich sehe beide als starke Unternehmen mit viel Potenzial. Novo Nordisk profitiert stark von seinem etablierten Diabetesgeschäft und dem Erfolg von Wegovy. Eli Lilly hingegen hat mit Zepbound einen potenziell noch wirksameren Konkurrenten auf den Markt gebracht. Außerdem ist Eli Lilly breiter aufgestellt und auch in der Krebs- und Alzheimerforschung aktiv. Eli Lilly ist meiner Meinung nach deutlich sportlicher bewertet als Novo Nordisk.

Die Frage, welche Aktie besser ist – Novo Nordisk oder Eli Lilly – würde ich persönlich mit Novo Nordisk beantworten. Mir persönlich gefällt der Fokus auf Diabetes und Adipositas besser und die Bewertung ist aktuell auch deutlich ansprechender für meinen Geschmack.

Den Vergleich der Performance der Novo Nordisk Aktie vs. Eli Lilly findest du weiter unten.

Zepbound vs. Wegovy – was ist besser zum Abnehmen?

Im vorherigen Absatz habe ich schon die beiden derzeitigen Kassenschlager von Novo Nordisk und Eli Lilly erwähnt: Wegovy vs. Zepbound. bei Wegovy handelt es sich um ein Medikament von Novo Nordisk zur Behandlung von Adipositas. Nun gibt es mit Zepbound von Eli Lilly einen neuen Konkurrenten auf dem Markt. Beide Medikamente zielen auf die Gewichtsreduktion ab, unterscheiden sich aber in ihrer Wirkungsweise und einigen anderen Aspekten.

Wegovy enthält den Wirkstoff Semaglutid, der den GLP-1-Rezeptor aktiviert. Dadurch wird das Hungergefühl reduziert und das Sättigungsgefühl gesteigert. Zepbound hingegen enthält den Wirkstoff Tirzepatid, der sowohl den GLP-1- als auch den GIP-Rezeptor aktiviert. Man spricht hier von einem dualen Agonisten. In klinischen Studien zeigten beide Medikamente signifikante Ergebnisse bei der Gewichtsreduktion. Allerdings deuten diese Studien darauf hin, dass Tirzepatid in Zepbound im Durchschnitt zu einem etwas höheren Gewichtsverlust führen könnte als Semaglutid in Wegovy.

Beide Medikamente werden einmal wöchentlich subkutan injiziert, also unter die Haut gespritzt. Die Nebenwirkungen beider Medikamente hören sich ähnlich an, z.B. Übelkeit, Erbrechen, Durchfall oder Verstopfung.

Wegovy ist bereits in einigen Ländern zugelassen und verfügbar. Zepbound hat in den USA die Zulassung erhalten und wird dort demnächst verfügbar sein. Die Zulassung in anderen Regionen, wie z.B. der EU, steht noch aus.

Bewertung des Wachstums von Novo Nordisk

Kommen wir nun Bewertung des Unternehmens. Wie Aktien analysieren meiner Meinung nach mit überschaubarem Aufwand klappt, habe ich in dem verlinkten Beitrag beschrieben. Der erste Schritt ist die Betrachtung des Wachstums von Umsatz und Gewinn.

Umsatz- und Gewinn-Wachstum

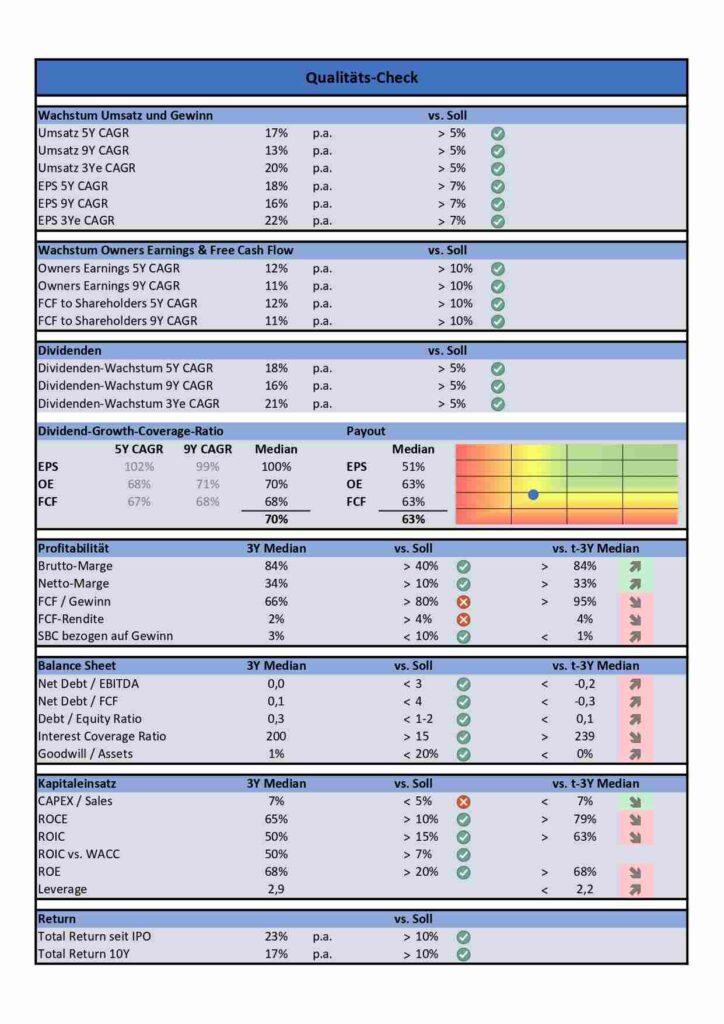

Der Umsatz je Aktie ist zwischen 2014 und 2023 von 16,7 DKK auf 51,7 DKK gestiegen, was einer CAGR von 13% entspricht. In den letzten 5 Jahren betrug das Umsatzwachstum sogar 17% p.a. Für die kommenden 3 Jahre wird ein Umsatzwachstum von sogar 20% p.a. prognostiziert. Damit werden meiner Soll-Vorgaben von 5% p.a. deutlich übertroffen.

Der Gewinn je Aktie (EPS) ist im gleichen Zeitraum von 5,0 DKK auf 18,6 DKK und somit um 16% p.a. gewachsen. In den letzten 5 Jahren lag das Gewinnwachstum bei 18% p.a. Die Prognose des Gewinnwachstum für die nächsten 3 Jahre liegt bei 22% p.a. Das von mir gewünschte Gewinnwachstum von 7% p.a. wird damit mühelos geschlagen.

in der Novo Nordisk")

Owners Earnings und Free Cash Flow

Die Entwicklung der Owner Earnings und des Free Cashflow ist für mich bei der Aktienanalyse von elementarer Bedeutung. In dem Beitrag Owner Earnings vs. Free Cash Flow – Aktienanalyse nach Warren Buffet habe ich ausführlich beschrieben, wie und warum ich diese Kennzahlen verwende.

Wie du auf den untenstehenden Diagramm erkennen kannst, unterscheidet sich die Entwicklung der Owner Earnings je Aktie nicht wesentlich von der des FCF je Aktie. Beide Kennwerte sind zwischen 2014 und 2023 mit etwa 11% p.a. und in den letzten 5 Jahren mit etwa 12% p.a. gewachsen. Beides liegt knapp über dem Soll-Wachstum von 10% p.a.

Dividenden-Wachstum seit 2014

Novo Nordisk ist nicht umsonst als Dividendenwachtumsaktie bekannt und deshalb auch in meinem Rente mit Dividende Depot vertreten. Zwischen 2014 und 2023 wurde die Dividende der Novo Nordisk Aktie um 16% p.a. gesteigert. In den letzten 5 Jahren lag das Dividendenwachstum bei unglaublichen 18% und in den nächsten 3 Jahren sollen es sogar 21% p.a. werden. Auch wenn ich die Schätzungen für die nächsten 3 Jahre etwas überhöht finde, liegen alle Werte natürlich weit über meiner Soll-Schwelle von 10% p.a.

Dividend Growth Coverage Ratio und Payout-Ratio

Ein nicht so häufig zu lesendes Konzept der Bewertung von Dividendenwachstums-Aktie ist die Dividend Growth Coverage Ratio – kurz DGCR. In dem Beitrag Dividend Growth Coverage Ratio – Was ist das? erfährst du alles über die Kennzahl, was du wissen musst. Der Medianwert der DGCR bezogen auf den Gewinn je Aktie, die Owner Earning und den FCF liegt bei rund 70%. Das ist schon an der Grenze, von dem was ich gut finde. Die Dividende ist in den letzten Jahren deutlich schneller gewachsen, als der Gewinn. Die Ausschüttungsquote / Payout über alle drei Werte liegt noch bei komfortablen 63%. Damit sollte auch den kommenden Jahren keine Gefahr in Verzug sein. Gleichzeitig sollte auch das Dividendenwachstum wieder besser untermauert werden.

Wie profitabel ist der Star im Kampf gegen Diabetes und Adipositas?

Die Margen der Novo Nordisk Aktie sind auf den ersten Blick sehr passabel. Die Bruttomarge liegt mit rund 84% im 3-Jahres-Median weit über den von mir gewünschten 40%. Im Vergleich zum vorherigen 3-Jahres-Zeitraum ist die Marge unverändert. Gleiches gilt für die Nettomarge, welche mit ca. 34% weit über den geforderten 10% liegt. Das Verhältnis FCF/Gewinn liegt mit 66% aber unter meiner Mindestmarke von 80% und ist im Vergleich zu vorherigen 3-Jahres-Zeitraum sogar deutlich gefallen. Die FCF-Rendite ist mit nur 2% auch für meinen Geschmack zu gering. Dafür ist das Verhältnis der share-based compensation (SBC) mit 3% noch weit unter dem aus meiner Sicht akzeptablen Maximum von 10%.

Analyse der Bilanz von Novo Nordisk

Der Blick auf die Bilanz der Novo Nordisk Aktie zeigt abermals, dass das Unternehmen in meinen Augen einfach top aufgestellt ist. Das Verhältnis der Nettoschulden zum EBITDA und zum FCF liegt bei 0,0 bzw. 0,1 und ist damit im absolut gesunden Bereich. Die Debt/Equity Ratio (nachfolgendes Bild) ist mit 0,3 im 3-Jahres-Median im grünen Bereich (unter 1) und im Vergleich zum vorherigen 3-Jahres-Zeitraum nur leicht gestiegen. Die Interest Coverage Ratio liegt bei unglaublichen 200! In Anbetracht der geringen Schulden war dies zu erwarten, unterstreicht aber nochmal wie gesund die Bilanz von Novo Nordisk ist. Das Verhältnis von Goodwill zu Assets ist bei rund 1% im absolut ungefährlichen Bereich und weit im Sollbereich von unter 20%.

Bewertung des Kapitaleinsatzes – ROCE, ROIC, ROE und Co.

Bei der Betrachtung, wie mit dem eingesetzten Kapital umgegangen wird, muss man schon genauer hinsehen. Das Verhältnis CAPEX / Sales liegt mit 7% im 3-Jahres-Median leicht über dem Sollwert von 5%, ist im Vergleich zum vorherigen 3-Jahres-Zeitraum aber immerhin konstant geblieben. Der Return und Capital Employed – kurz ROCE -ist mit 65% zwar weit über dem Sollwert von 10%, aber im Vergleich zu den vorherigen 3 Jahres von fast 80% deutlich zurückgekommen. In der nachfolgenden Abbildung ist aber zu erkennen, dass die Talsohle durchschritten sein könnte. Beim ROIC zeigt sich ein ähnliches Bild. Mit 50% im 3-Jahres-Median liegen diese deutlich über den WACC von ca. 7%.

Der Blick auf die folgenden Abbildung des Return ob Equity (ROE) zeigt qualitativ eine ähnliche Entwicklung wie der ROCE. Mit rund 68% im 3-Jahres-Median ist der ROE deutlich über dem von mir gewünschten Sollwert von 20%. Zu beobachten ist, ob der Leverage (gelbe Linie) in den nächsten Jahren weiterhin ansteigt.

Performance von Novo Nordisk und Eli Lilly

Normalerweise kommt an dieser Stelle einfach die Performance der betrachteten Aktie. Da sich die beiden Unternehmen in ihrem Geschäftsmodell so ähnlich sind, wollte ich gern den Vergleich der Performance von Novo Nordisk und Eli Lilly zeigen. Die nachfolgende Abbildung zeigt klar, dass auf Sicht von 20 Jahren Novo Nordisk Eli Lilly deutlich geschlagen hat.

In Vergleich des Total Return der letzten 5 Jahre muss sich Novo Nordisk aber Eli Lilly geschlagen geben (nachfolgende Abbildung). Mit einem Total Return seit IPO 1983 von 23% p.a. und 17% p.a. in den letzten 10 Jahren ist Novo Nordisk trotzdem ein erstklassiger Dauerläufer.

Ist die Bewertung wirklich günstiger als Eli Lilly?

Die Bewertung einer Aktie ist wohl der komplexeste und gleichzeitig subjektivste Teil einer Aktienanalyse. Besonders deshalb bitte ich dich den Risikohinweis zu beachten!

Der Blick auf den nachfolgenden Drawdown Chart zeigt klar, dass er aktuelle Absturz der Novo Nordisk Aktie in seiner Tiefe nicht selbst für einen so volatilen Wert nicht ganz alltäglich ist. Mit fast 45% vom ATH hat die Korrektur mittlerweile eine Tiefe erreicht, die es zuletzt 2016 gab. Damals ergaben sich hervorragende Kaufchancen.

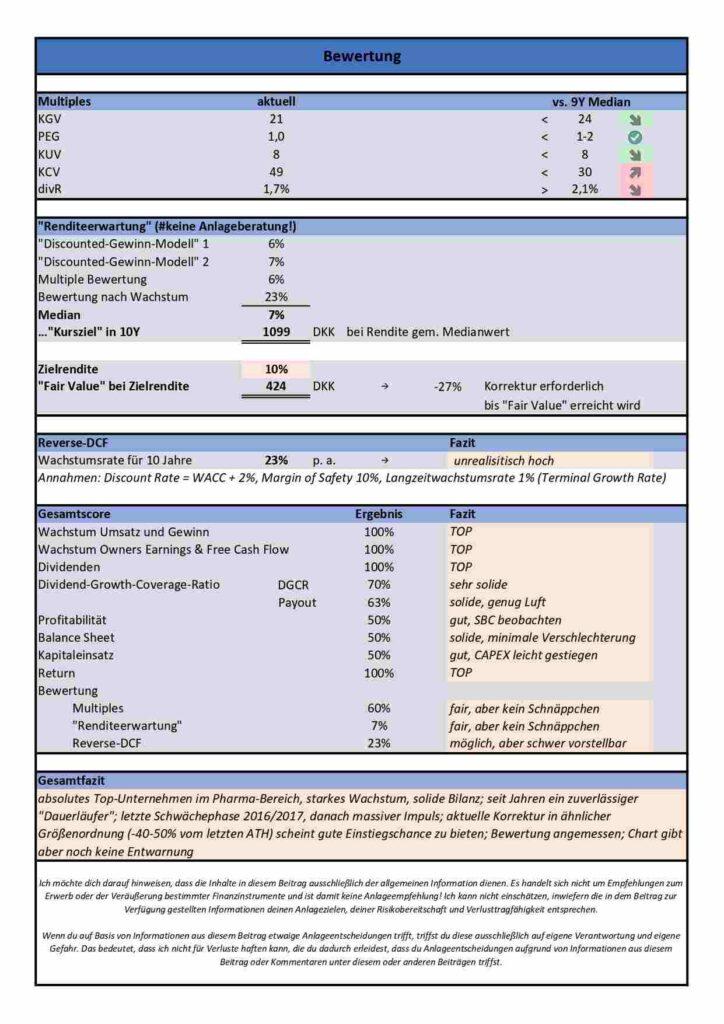

Auch jetzt sind die üblichen Multiples fast durchweg auf Mehrjahrestiefs angekommen. Das KGV liegt bei rund 21 und die PEG-Ratio bei sehr gesunden 1,0. Das KCV liegt dagegen deutlich über dem Schnitt der letzten 9 Jahre und die Dividendenrendite mit 1,7% wiederum unter dem 9-Jahres-Median.

Reverse-DCF-Modell (Discounted-Cashflow), Gewinndiskontierung und Multiple-Bewertung

Kommen wir nun zur rechnerischen Bewertung anhand meiner „Modelle“. Mit einer medianen „Renditeerwartung“ von 7% über alle Modelle, ist die Bewertung für mich persönlich zur Zeit im fairen Bereich. Wenn man diese 7% zugrunde legt, ergibt sich ein Kurs in 10 Jahren von etwa 1.100 DKK. Bei einer „Zielrendite“ von 10% müsste der Kurs nochmal um weitere 25-30% auf etwa 424 DKK fallen.

Das Reverse-DCF-Modell berechnet eine implizite Wachstumserwartung von 23% p.a. Dies ist meiner Meinung nach zu hoch.

News-Update 05.02.2025: Quartalszahlen und Prognose

Am Morgen des 05.02.2025 kamen die aktuellsten Quartalszahlen von Novo Nordisk. Dabei wurden nicht nur die Quartalszahlen für das abgelaufene Quartal veröffentlicht, sondern auch für das abgeschlossene Geschäftsjahr 2024. Der Jahresumsatz des dänischen Pharmakonzerns stieg um 25 % auf 290,4 Mrd. DKK und lag damit über den Prognosen von 286 Mrd. DKK. Im Vergleich zum Vorjahresquartal ist der Umsatz sogar um 30% gewachsen. Mit rund 86 Mrd. DKK Umsatz im 4. Quartal wurden auch die Erwartungen von 81 Mrd. DKK geschlagen. Der Umsatzanteil im wichtigen Segment Diabetes and Obesity care lag stabil bei etwa 93%.

Auch beim Gewinn konnte Novo Nordisk überzeugen. Der Gewinn je Aktie im 4. Quartal 2024 ist um 29% im Vergleich zum Vorjahresquartal gestiegen. Im Gesamtjahr 2024 sind die EPS um 21% gestiegen, was etwas schwächer als der Umsatz ist.

Für das Geschäftsjahr 2025 erwartet das Unternehmen ein Umsatzwachstum von 16 bis 24%. Der operative Gewinn soll um 19 bis 27% steigen. Die Analysten erwarten bislang ein Umsatzwachstum von 21% und eine Steigerung beim operativen Gewinn von 24%, was jeweils am oberen Ende der Range der Prognose liegt. Die Wechselkursentwicklungen der dänische Krone könnte ein zusätzliches Wachstum von 3-5% bedeuten.

Am 27.03.2025 findet die Hauptversammlung statt, bei der auch die Dividende beschlossen wird. Laut dem Vorstandsvorschlag soll die Dividende für 2024 um 21% auf insgesamt 11,40 DKK pro Aktie steigen. Abzüglich der Zwischendividende vom August von 3,50 DKK, würden sich dann 7,90 DKK als Schlussdividende ergeben.

Technische Analyse der Novo Nordisk Aktie

Die Technische Analyse der Novo Nordisk Aktie soll keineswegs zum kurzfristigen Einstieg für einen Trade in die Aktie dienen. Auf lange Sicht (Monatsbasis) befindet sich die Aktie seit dem IPO in einem stabilen Aufwärtstrend. Dieser Trend würde erst gebrochen werden, wenn die Aktie nachhaltig unter 110 DKK fällt, was aktuell schwer vorstellbar ist.

Im Wochenchart sieht die Lage anders aus. Mit dem massiven Rücksetzer am 16.12.2024 hat die Aktie eine wichtige Kreuzunterstützung aus einer Zone bei 500-520 DKK und der 200-Wochen-EMA getestet. Nach dem kurzen Aufbäumen scheint der Kurs diesen Bereich nochmals zu testen. Sollte der Kurs nachhaltig unter 500 DKK (aktuell rund 67 Euro) fallen, könnte es mittelfristig noch weiter bergab gehen. Der nächste Anlaufpunkt im Chart wäre dann bei 400-420 DKK.

Update 05.02.2025: Chart-Analyse nach den Quartalszahlen

Im Ergebnis der Quartalszahlen für das 4. Quartal und Gesamtjahr 2024 ist die Novo Nordisk Aktie um rund 4% gestiegen. Damit schiebt sich der Kurs an das obere Ende der Range bei 620 DKK und bildet bei ca. 600 DKK ein höheres Tief. Sollte der Ausbruch gelingen, wartet im Bereich um 700 DKK die nächste schwere Prüfung.

Zusammenfassung der kostenlosen Aktienanalyse

Novo Nordisk ist seit Jahrzehnten der Platzhirsch im Kampf gegen Diabetes und Adipositas. Mit der Zulassung des Wirkstoffes Semaglutid und dem darauf basierenden Medikament Wegovy hat Novo Nordisk in den letzten 5 Jahren phantastisch performt. Natürlich schläft die Konkurrenz im Pharmabereich fast nie und u.a. die Studienergebnisse von Zepbound von Eli Lilly haben in den letzten Monaten zu einem krassen Absturz der Novo Nordisk Aktie geführt.

Das Unternehmen steht auf dem Papier absolut herausragend dar. Das Wachstum von Umsatz, Gewinn und Dividende erfreuen mich als Aktionär außerordentlich. Auf die Bewertung ist aktuell auf einem meiner Meinung nach sehr annehmbaren Niveau. Der einzige Wermutstropfen ist die Entwicklung des Cashflow. Beispielsweise die Entwicklung des KCV oder auch die sinkenden FCF-Rendite deuten darauf hin, dass Novo Nordisk die PS aktuell nicht auf die Straße bringt.

Der Rückgang von zwischenzeitlich 45% vom ATH ist aus meiner Sicht eine Chance, die es seit 2016 nicht mehr gab. Diese habe ich auch zum Aufstocken meiner Position in meinem Rente mit Dividenden Depot genutzt. Der Chart gibt bisher jedoch keine Entwarnung.

Die Quartalszahlen für das 4. Quartal und Gesamtjahr 2024 der Novo Nordisk Aktie lagen über den Erwartungen der Analysten. Der Ausblick fiel im Rahmen der Erwartungen aus. Für mich ist das erstmal ein positives Zeichen und nach den jüngsten Abgaben scheinen die Zahlen keine negative Überraschung mehr zu beinhalten. Wenn der Kurs sich weiter auf diesem Niveau stabilisiert und nachhaltig über 620 DKK, stehen die Zeichen für eine nachhaltige Bodenbildung gut.

Risikohinweis

Alle Beiträge, Artikel und Aktienanalysen auf dieser Seite wurden nach bestem Wissen und mit größtmöglicher Sorgfalt erstellt. Trotzdem die Richtigkeit, Vollständigkeit und Aktualität der Aussagen, Daten und Inhalte nicht garantiert werden.

Ich möchte dich darauf hinweisen, dass die Inhalte in diesem Beitrag ausschließlich der allgemeinen Information dienen. Es handelt sich nicht um Empfehlungen zum Erwerb oder der Veräußerung bestimmter Finanzinstrumente und ist damit keine Anlageempfehlung! Ich kann nicht einschätzen, inwiefern die in dem Beitrag zur Verfügung gestellten Informationen deinen Anlagezielen, deiner Risikobereitschaft und Verlusttragfähigkeit entsprechen.

Wenn du auf Basis von Informationen aus diesem Beitrag etwaige Anlageentscheidungen trifft, triffst du diese ausschließlich auf eigene Verantwortung und eigene Gefahr. Das bedeutet, dass ich nicht für Verluste haften kann, die du dadurch erleidest, dass du Anlageentscheidungen aufgrund von Informationen aus diesem Beitrag oder Kommentaren unter diesem oder anderen Beiträgen triffst.

Disclaimer

Ich besitze eine oder mehrere Aktien, die in diesem Beitrag erwähnt werden.