Wie Aktien analysieren – Beispiel Cintas Aktienanalyse (kostenlos)

Eine einfache Frage, die für jeden Investor, der beginnt sich mit Einzelwerten zu beschäftigen stellt sich schnell die überspitzte Frage: Wie Aktien analysieren?! Eine Aktienanalyse ist komplex und gutes Research ist zurecht selten als kostenlose Aktienanalyse zu finden. In Zeiten der Aktienanalyse mit ChatGPT und anderer KI scheint jeder Aktienanalyst mit 70 Jahren Berufserfahrung werden zu können. Das ist aus meiner Sicht mit Nichten der Fall. Damit du einordnen kannst, wenn ich in späteren Beiträgen meine Gedanken zu Aktien teile, möchte ich dir in diesem Beitrag meine Herangehensweise zur Analyse von Aktien grob beschreiben.

Mein Vorgehen und wie ich Aktien analysiere

Leider gibt es mittlerweile viele schwarze Schafe und selbsternannte Aktienanalysten, die Aktienanalysen für viel Geld anbieten, die aus meiner Sicht aber die vielfach die Kosten nicht wert sind. Vor allem in Zeiten von ChatGPT kannst du dir die Informationen in diesen Analysen vielfach selbst in wenigen Minuten zusammensuchen. Das ist auch er Grund, weshalb ich auf diesem Blog niemals und zu keinem Zeitpunkt in der Zukunft Geld für irgendwelche Analysen verlangen werde – alle Aktienanalysen, die du bei mir liest, werden komplett kostenfrei sein!

Der Grund ist ganz einfach: Ich bin alles andere als ein Fachmann und schon gar kein Aktienanalyst. Börse ist seit vielen Jahren mein liebstes Hobby und ich schaue mir gern interessante Unternehmen an.

Cintas Aktienanalyse als kostenloses Beispiel

In meinem Beitrag zum britischen Warren Buffet – Terry Smith und seinen Fundsmith Equity Fund habe ich ausufernd beschrieben, warum Terry Smith bei meiner Anlagestrategie für Einzel-Aktien eine wichtige Rolle spielt. An seine Philosophie angelehnt habe ich mir über viele Jahre ein Tool zur Aktienanalyse gebaut, welches mir binnen kurzer Zeit einen guten Überblick über das Zahlenwerk eines Unternehmens gibt. Mein Vorgehen und dieses (Excel-) Tool werde ich dir am Beispiel einer Aktienanalyse von Cintas kostenlos vorstellen.

In dem Artikel habe ich grob umrissen, auf was Terry Smith bei der Auswahl seiner Titel achtet, in Kurform: Qualitätsunternehmen mit „Burggraben“, die beständige und vorhersehbare Gewinne erwirtschaften, eine hohe Eigenkapitalrendite, sowie eine soliden Bilanz vorweisen können.

Einschränkend noch vorab: Ich persönlich würde dies nicht als vollständige Aktienanalyse betrachten, sondern vielmehr als ein erster Überblick über das Unternehmen und dessen Zahlen, Daten und Fakten.

Geschäftsmodell von Cintas, Burggraben und Peergroup

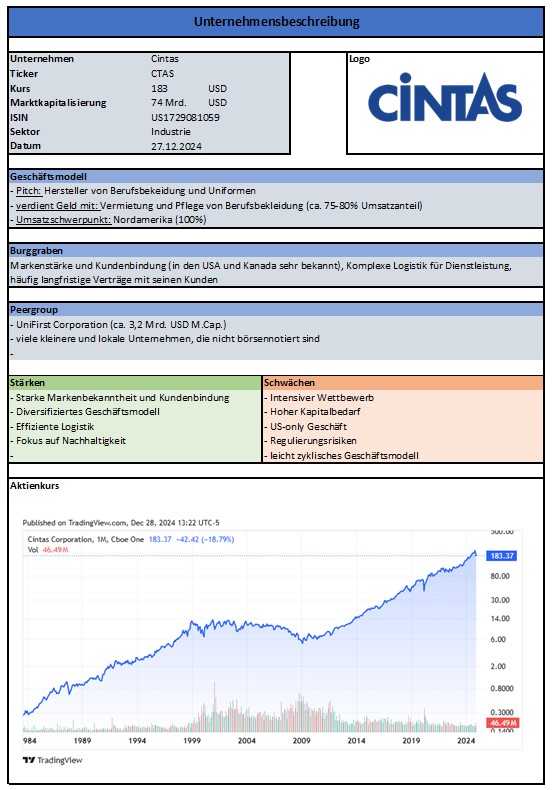

Cintas ist in einem sehr unscheinbaren Markt unterwegs: dem B2B-Dienstleistungssektor. Das Geschäftsmodell im Kerngeschäft umfasst die Vermietung, Reinigung und Instandhaltung von Arbeitskleidung und Uniformen für Unternehmen verschiedenster Branchen- Zu den Kunden von Cintas gehören beispielsweise Unternehmen aus der Gastronomie, dem Gesundheitswesen bis hin zur Industrie. Mit dem Hauptgeschäft erwirtschaftet Cintas etwa 70-80% des gesamten Umsatzes. Daneben bietet Cintas weitere Dienstleistungen wie die Bereitstellung von Fußmatten, Erste-Hilfe-Produkten, Reinigungsartikeln und Brandschutzservices. Ich persönlich kenne Cintas tatsächlich nur als „Dauerläufer-Aktie“, mit den eigentlichen Produkten habe ich aber keine Schnittmenge. Das liegt mit Sicherheit daran, dass Cintas ausschließlich in Nordamerika wirtschaftet.

Der „Burggraben“ von Cintas ist meiner Meinung nach vor allem die Markenstärke und die Kundenbindung – in den USA und Kanada ist das Unternehmen sehr bekannt). Außerdem verfügt Cintas über ein komplexes Logistiknetzwerk für die Dienstleistungen. Nicht zuletzt bindet Cintas die Kunden häufig über langfristige Verträge.

Zur Peergroup von Cintas zählen Unternehmen wie UniFirst und Vestis, die ebenfalls im Bereich der Arbeitskleidung tätig sind. Im direkten Vergleich ist Cintas deutlich mehr als Faktor 20 größer, zeichnet sich durch höhere Margen und eine stärkere Marktposition aus.

Ich suche nach Qualitätsunternehmen mit „Burggraben“, die beständige und vorhersehbare Gewinne erwirtschaften, eine hohe Eigenkapitalrendite sowie eine soliden Bilanz vorweisen können.

Bewertung des Wachstums von Unternehmen

Da dies hier sozusagen der Blueprint für mein grundlegendes Vorgehen der wie man Aktien analysieren kann, ein paar Worte vorab. In dem Artikel zu Terry Smith und seinen Fundsmith Equity Fund habe ich beschrieben, dass ich nach Qualitätsunternehmen mit ständigen und vorhersehbaren Gewinnen suche.

Dein Einfallstor in diese Suche ist das Wachstum. Das Wachstum eines Unternehmens schaue ich mit anhand mehrerer Faktoren an. Für jeden Faktor habe ich mir aus verschiedenen Literaturquellen „Zielgrößen“ recherchiert, die ein Unternehmen einhalten sollte, damit es als „Qualitätsunternehmen“ durch geht:

- Umsatzwachstum der letzten 5 und 9 Jahre (5Y und 9Y) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 5% liegen

- Prognose des Umsatzwachstums für die nächsten 3 Jahre (3Ye) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 5% liegen

- Gewinnwachstum der letzten 5 und 9 Jahre (5Y und 9Y) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 7% liegen

- Prognose des Gewinnwachstums für die nächsten 3 Jahre (3Ye) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 7% liegen

- Wachstum der Owner Earnings der letzten 5 und 9 Jahre (5Y und 9Y) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 10% liegen

- Wachstum des Free Cash Flow (FCF) der letzten 5 und 9 Jahre (5Y und 9Y) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 10% liegen

Jeden Wert betrachte ich nicht absolut, sondern immer bezogen auf eine Aktie, also Umsatz pro Aktie, Gewinn pro Aktie (EPS), FCF pro Aktie usw. Die „Zielgrößen“ handhabt wahrscheinlich jeder anders.

Owner Earnings vs. Free Cash Flow

Zum Unterschied zwischen Owner Earnings (Eigentümergewinne) und Free Cash Flow (FCF) kannst du in dem verlinkten Beitrag alle Details lesen. Zum besseren Verständnis komme ich aber nicht umher, das Konzept hier kurz zu erläutern. Vor allem das Konzept der Owner Earnings dürfte vielen nicht geläufig sein.

Der Begriff „Owner Earnings“ wurde von Warren Buffett geprägt und soll den tatsächlichen Gewinn eines Unternehmens aus Sicht eines Eigentümers darstellen. Er berücksichtigt nicht nur die bilanziellen Gewinne, sondern auch die notwendigen Reinvestitionen, um den aktuellen Geschäftsbetrieb aufrechtzuerhalten und zukünftiges Wachstum zu ermöglichen.

Berechnung der Owner Earnings (nach Buffett’s ursprünglicher Idee, vereinfacht):

Owner Earnings = Nettogewinn + Abschreibungen & Amortisation – Notwendige Investitionen in das Anlagevermögen (Erhaltungsinvestitionen, „Maintenance CapEx“)

Der Free Cash Flow dagegen ist der Geldbetrag, der einem Unternehmen nach Abzug aller betrieblichen Ausgaben und Investitionen in das Anlagevermögen (Capital Expenditures, CapEx) zur Verfügung steht. Der FCF ist quasi der Geldtopf, den das Unternehmen z. B. für Dividendenausschüttungen, Aktienrückkäufe, Tilgung von Schulden, Akquisitionen oder Reinvestitionen ins Geschäft (zusätzlich zu den notwendigen CapEx) verwenden kann.

Berechnung des FCF (vereinfacht):

FCF = Operativer Cashflow (Cashflow aus laufender Geschäftstätigkeit) – Investitionen in das Anlagevermögen (CapEx)

Der Hauptunterschied zwischen Owner Earnings und FCF liegt in der Behandlung der Investitionen (CapEx). Der FCF zieht alle Investitionen ab, während die Owner Earnings sich auf die notwendigen Investitionen beschränken, um den aktuellen Geschäftsbetrieb aufrechtzuerhalten. Buffett argumentierte, dass ein Teil der Investitionen (Wachstumsinvestitionen) eigentlich eine Form der Gewinnausschüttung an das Unternehmen selbst darstellt, da sie zukünftiges Wachstum generieren sollen. Des Weiteren addieren Owner Earnings Abschreibungen und Amortisationen zum Nettogewinn hinzu, da dies nicht-zahlungswirksame Aufwendungen sind. Der FCF berücksichtigt dies bereits im operativen Cashflow.

Umsatz-, Gewinn-, und FCF-Wachstum von Cintas

Kommen wir nun zurück zu Cintas – wie sieht das Wachstum von Cintas aus? Da kann ich eigentlich nur sagen: Hut ab, aber… .

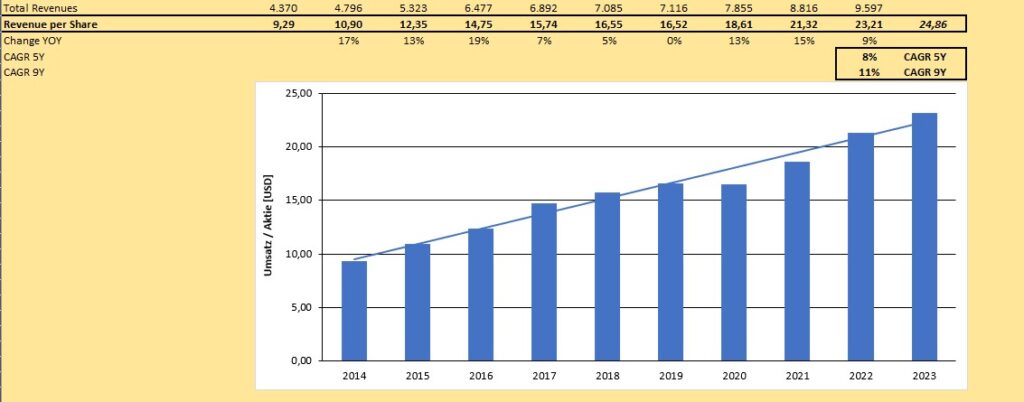

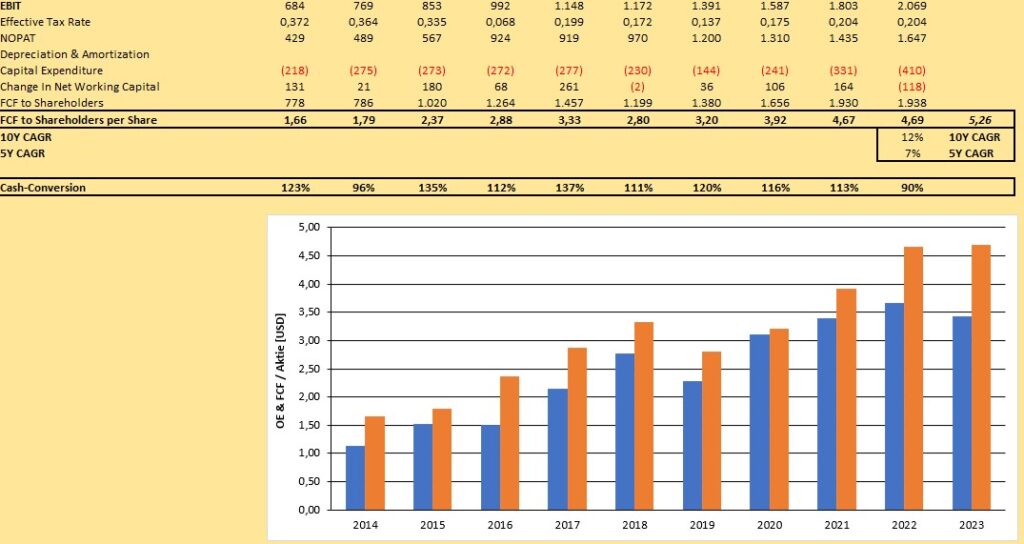

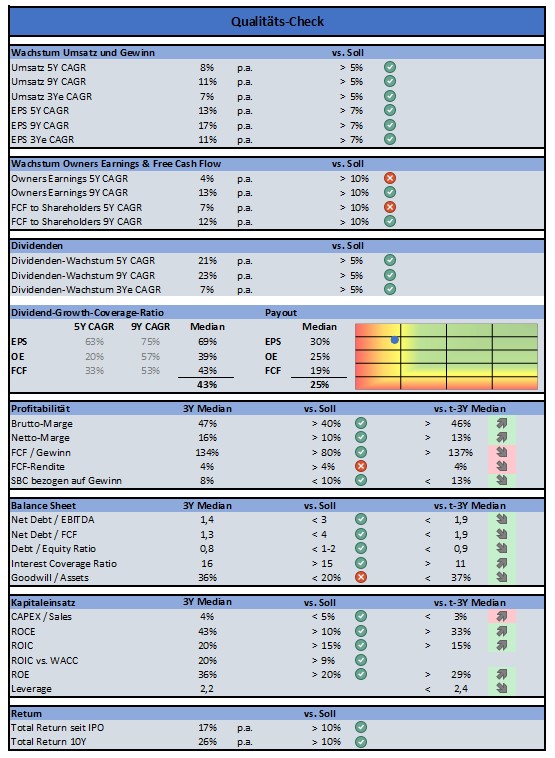

Der Umsatz je Aktie ist in den letzten 5 Jahren mit 8% p.a. und in den letzten 9 Jahren mit 11% p.a. gewachsen. In den nächsten 3 Jahren wird das Umsatzwachstum auf 7% geschätzt. Der Gewinn je Aktie (EPS) ist in den letzten 5 bzw. 9 Jahren mit 13% bzw. 17% p.a. gewachsen. In den kommenden 3 Jahren wird das EPS-Wachstum auf 11% p.a. geschätzt. Owner Earnings und Free Cash Flow sind in den letzten 5 Jahren mit 4% und 7% p.a. gewachsen, in den letzten 9 Jahren mit 13% und 12% p.a.

Das heißt, Cintas erfüllt aus meiner Sicht die Zielgrößen für Umsatz und Gewinn, bei den Owner Earnings und dem FCF gibt es auf kurze Sicht ein langsameres Wachstum, als es mir lieb wäre. Das geringere Wachstum im 5-Jahres-Betrachtungszeitraum ist im Übrigen auch bei Umsatz und Gewinn zu sehen.

Screenshot aus meinem Excel-Tool zur Umsatzentwicklung von Cintas

Screenshot aus meinem Excel-Tool zur Umsatzentwicklung von Cintas Screenshot aus meinem Excel-Tool zur Entwicklung des Gewinn (Earnings per Share, EPS) von Cintas

Screenshot aus meinem Excel-Tool zur Entwicklung des Gewinn (Earnings per Share, EPS) von Cintas Screenshot aus meinem Excel-Tool zur Entwicklung von Owner Earnings und FCF von Cintas

Screenshot aus meinem Excel-Tool zur Entwicklung von Owner Earnings und FCF von Cintas

Entwicklung der Dividenden

Da der Untertitel meines Blog „Rente mit Dividende“ lautet, ist es sicherlich nicht verwunderlich für dich, dass ich auch auf Dividenden als Ausschüttung wert lege. Hierbei achte achte ich folgende Faktoren mit den zugehörigen Zielgrößen:

- Dividenden-Wachstum der letzten 5 und 9 Jahre (5Y und 9Y) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 5% liegen

- Prognose des Dividenden-Wachstums für die nächsten 3 Jahre (3Ye) als durchschnittliche jährliche Wachstumsrate („CAGR“) – sollte über 5% liegen

- Dividend Growth Coverage Ratio und Ausschüttungsquote („Payout„) – keine feste Zielgröße, Verhältnis interessant

Dividend Growth Coverage Ratio

Von der Dividend Growth Coverage Ratio (DGCR), auf Deutsch etwa „Deckungsgrad des Dividendenwachstums“, habe ich erstmal vor etwas 2 Jahren auf Seeking Alpha gelesen und war von Anfang an begeistert von der Kennzahl. Die DGCR gibt wertvolle Einblicke in die Nachhaltigkeit von Dividendensteigerungen. Sie setzt einfach das Wachstum des Gewinns pro Aktie (EPS) ins Verhältnis zum Wachstum der Dividende pro Aktie.

Berechnung der Dividend Growth Coverage Ratio

DGCR = (Wachstum des Gewinns pro Aktie (EPS)) / (Wachstum der Dividende pro Aktie)

Die DGCR misst, ob das Gewinnwachstum eines Unternehmens ausreicht, um das Dividendenwachstum zu decken. Eine hohe DGCR deutet darauf hin, dass das Unternehmen seine Dividendensteigerungen aus eigener Kraft, also aus steigenden Gewinnen, finanzieren kann. Bei einem Wert von DGCR > 1 ist das Gewinnwachstum höher als das Dividendenwachstum. Dies ist ein positives Zeichen und deutet auf eine nachhaltige Dividendenpolitik hin. Wenn der Wert der DGCR < 1 wird, ist das Gewinnwachstum geringer als das Dividendenwachstum. Dies könnte ein Warnsignal sein. Das Unternehmen schüttet einen wachsenden Anteil seines Gewinns in Form von Dividenden aus, was langfristig möglicherweise nicht nachhaltig ist.

Ich persönlich berechne die DGCR nicht nur bezogen auf den Gewinn (EPS), sondern auch bezogen auf die Owner Earnings und den FCF. Das Gleiche gilt für die Ausschüttungsquote.

Dividenden-Wachstum, Dividend Growth Coverage Ratio und Payout von Cintas

Das Dividendenwachstum von Cintas in den letzten 5 Jahren lag bei unglaublichen 21% p.a. und in den letzten 9 Jahren sogar bei 23% p.a. In den nächsten 3 Jahren soll die Dividenden nur um 7% p.a. wachsen. Die Dividend Growth Coverage Ratio liegt im Mittel bei 43% bei einer Payout-Ratio von im Mittel 25%.

Bei Blick auf die DGCR und das nachfolgende Bild zur Ausschüttungsquote klingeln bei mir die Alarmglocken – nicht laut, aber sie klingeln. In den letzten 5 bzw. 9-10 Jahren sind die Dividenden fast doppelt so schnell gewachsen wie der Gewinn bzw. Owner Earnings und FCF. Das wäre sehr kritisch, wenn nicht die Payout-Ratio bei sehr gesunden 25% liegen würde. Trotzdem ist hier meiner Meinung nach damit zu rechnen, dass das starke Dividendenwachstum der letzten Jahre nicht aufrechterhalten werden kann – was ja auch die Schätzungen der Dividende für die nächsten 3 Jahre widerspiegelt.

Wie profitabel ist Cintas?

Zur Profitabilität möchte ich keine großen Vorworte verlieren. Hier geht es einfach um die Margen und wieviel vom Umsatz als Gewinn etc. hängen bleibt. Ich achte dabei vor allem auf die Bruttomarge (Gross Margin), die Nettomarge (Net Income Margin), das Verhältnis FCF zu Gewinn, die FCF-Rendite und das Verhältnis der Share based Compensation (SBC) zum Gewinn.

| Kennzahl | Berechnung | Fokus | Interpretation |

|---|---|---|---|

| Gross Margin | (Umsatz – COGS) / Umsatz | Direkte Kosten der Produktion/Dienstleistung | Zeigt die Profitabilität nach Abzug der direkten Kosten. Hohe Marge deutet auf Effizienz und/oder Preissetzungsmacht hin. |

| Net Income Margin | Nettogewinn / Umsatz | Alle Kosten des Unternehmens | Zeigt die Profitabilität nach Abzug aller Kosten. Umfassender Indikator für die Profitabilität. |

| FCF Margin | Free Cash Flow / Umsatz | Cashflow nach allen Ausgaben und Investitionen | Zeigt den Anteil des Umsatzes, der als freier Cashflow zur Verfügung steht. Wichtig für die Beurteilung der finanziellen Gesundheit und der Fähigkeit zur Dividendenausschüttung, Aktienrückkäufen etc. Eine hohe FCF Marge deutet auf starke Cashflow-Generierung hin. |

Wie bei den vorher genannten Kennzahlen zum Wachstum, stehen für mich hinter den jeweilen Kennzahlen auch „Zielgrößen“, die für mich ein Qualitätsunternehmen ausmachen:

- die Brutto-Marge sollte >40% sein,

- die Netto-Marge sollte >10% sein,

- die FCF/Gewinn sollte >80% sein,

- die FCF-Rendite sollte >4% sein,

- das Verhältnis SBC/Gewinn sollte <10% sein.

Im Fall von Cintas gibt es aus Unternehmensebene keine großen Erkenntnisse – die Margen sind stabil bis hin zu leicht wachsen. Mit Blick auf die Peergroup ist zu erkennen, das Cintas offenbar eine hervorragende Preissetzungsmacht (Burggraben) hat. Cintas erreicht rund 45% Bruttomarge (>40%), während UniFirst auf magere 35% kommt. Bei der Nettomarge schafft es Cintas auf rund 15% (>10%) und UniFirst auf rund 7%. Das Verhältnis FCF/Gewinn liegt bei Cintas bei über 130% und SBC/Gewinn bei 8% – beides im Soll. Nur die FCF-Rendite verfehlt mit knapp unter 4% um eines Haaresbreite die Zielgröße.

Analyse der Bilanz einer Aktie

Wiedermal der Disclaimer vorab: Über die Bilanzanalyse von einem Unternehmen gibt es ganze Bücher und genug Stoff, um damit mehrere Duzend Beiträge zu Schreiben. Die folgenden Absätze ersetzen also keinesfalls eine Bilanzanalyse von Profis. Wenn euch das Thema interessiert, kann ich euch Alan Galecki empfehlen. Er hat leider meines Wissens keine eigene Plattform, aber ist beispielsweise manchmal bei Investflow auf YouTube zu Gast.

Bei der Prüfung der Bilanz von einem Unternehmen schaue ich auf fünf wesentliche Ratios, die meiner Meinung nach die Spreu vom Weizen trennen:

- Nettoschulden (Net Debt) / EBITDA: gibt an, wie viele Jahre das Unternehmen bräuchte, um seine Nettoverschuldung mit dem aktuellen EBITDA zurückzuzahlen; ein Net Debt / EBITDA < 3 gilt gemeinhin als unbedenklich, ein Net Debt / EBITDA > 4 deutet auf eine hohe Verschuldung hin,

- Net Debt / FCF: zeigt, wie lange es dauern würde, die Nettoverschuldung mit dem generierten Free Cash Flow zurückzuzahlen und ist präziser als Net Debt / EBITDA; Net Debt / FCF < 4 ist für mich die Zielgröße,

- die Debt / Equity Ratio (Gesamtschulden zu Eigenkapital): gibt Aufschluss über das Verhältnis von Fremd- zu Eigenkapital in der Finanzierungsstruktur des Unternehmens; eine Debt / Equity Ratio < 1 gilt allgemein als unbedenklich, eine Debt / Equity Ratio > 2 sollte hinterfragt werden

- die Interest Coverage Ratio (Zinsdeckungsgrad): zeigt, wie gut ein Unternehmen in der Lage ist, seine Zinszahlungen aus dem operativen Gewinn zu decken; ich möchte hier eine Interest Coverage Ratio > 15 sehen,

- Verhältnis Goodwill / Assets: ein hoher Goodwill-Anteil an den Aktiva kann problematisch sein, da Goodwill immateriell ist und im Falle einer Wertminderung (Impairment) abgeschrieben werden muss, was den Gewinn belasten kann; ich habe als Zielgröße Goodwill / Assets < 20%

Gibt es Red Flags in der Bilanz von Cintas?

Ich persönlich sehe die folgende Auswertung der Unternehmensbilanz eher als eine erste Hürde, die Unternehmen, bei denen was im argen liegt, keinesfalls überspringen würden. Das heißt, wenn bei den Kennzahlen schon Red Flags auftauchen, solltet ihr tiefer einsteigen oder euch ein anderes Unternehmen suchen.

Für den Vergleich mit den Zielgrößen ziehe ich jeweils den Median-Wert der letzten 3 Jahre heran und vergleiche diesen auch nochmal mit dem Median-Wert der vorangegangenen 3-Jahres-Periode, inwiefern sich das Verhältnis verändert hat.

Die Nettoschulden (Net Debt) bezogen auf EBITDA und FCF liegen mit 1,4 und 1,3 deutlich unter den Zielgrößen und sind auch jeweils im Vergleich zu vorherigen 3-Jahres-Periode von 1,9 und 1,9 gesunken. Die Debt / Equity Ratio ist mit 0,8 auch im grünen Bereich. Gleiches gilt für die Interest Coverage Ratio mit einem Wert von 16. Der Anteil von Goodwill an den Aktiva stört mich aber etwas – mit 36% Goodwill in den Aktiva hat Cintas einen sehr hohen Anteil Goodwill, welchen ich mir nochmal genauer anschauen würde.

Was wird aus dem eingesetzten Kapital – ROCE, ROIC, ROE und Co.

In diesem Teil der Aktienanalyse interessiert mich, ob das Geschäft durch Kapitaleinsatz am Laufen gehalten werden muss und wie das Unternehmen mit dem eingesetzten Kapital umgeht:

- CAPEX / Sales: gibt Aufschluss darüber, wie viel ein Unternehmen in sein Wachstum und die Aufrechterhaltung seines Geschäfts im Verhältnis zu seinem Umsatz investiert; sollte < 5 % sein,

- ROCE (Return On Capital Employed): ist ein guter Indikator für die Effizienz der Kapitalnutzung insgesamt, unabhängig von der Finanzierungsstruktur; sollte > 10% sein,

- ROIC (Return On Invested Capital): ist der genaueste Indikator für die Wertschöpfung, da er die tatsächliche operative Performance nach Steuern und unter Berücksichtigung des tatsächlich investierten Kapitals misst; sollte > 15% sein,

- ROIC vs. WACC (Weighted Average Cost of Capital): zeigt, ob ein Unternehmen Wert schafft oder vernichtet; ROIC > WACC ist die Zeilgröße

- ROE (Return On Equity): ist wichtig für uns Aktionäre, um die Rendite unserer Investition (unsere Aktien sind Eigenkapital des Unternehmens) zu beurteilen – kann aber durch hohe Verschuldung verzerrt sein; sollte >20% sein,

- Leverage: der Leverage (Hebel) kann die Eigenkapitalrendite (ROE) steigern (Leverage-Effekt), aber auch das finanzielle Risiko erhöhen; Entwicklung interessant

Wie geht Cintas mit unserem Kapital um?

Im Großen und Ganzen gut, würde ich sagen. Wie oben ziehe ich für den Vergleich mit den Zielgrößen jeweils den Median-Wert der letzten 3 Jahre heran und vergleiche diesen auch nochmal mit dem Median-Wert der vorangegangenen 3-Jahres-Periode. Das Verhältnis CAPEX / Sales liegt mit 4% unter dem Zielwert von 5%, ist aber im Vergleich zur vorangegangenen 3-Jahres-Periode gestiegen. Der Return On Capital Employed (ROCE), Return On Invested Capital (ROIC) und Return On Equity (ROE) lagen mit 43%, 20% und 36% jeweils über den Zielgrößen. Alle Werte sind im Vergleich zur vorangegangenen 3-Jahres-Periode gestiegen. Der Hebel (Leverage) ist im Vergleich zur vorangegangenen 3-Jahres-Periode gesunken, was ein gutes Zeichen ist.

von Cintas")

Performance der Aktie

Die Performance ist eine der einfachsten Messgrößen. Hier schaue ich tatsächlich einfach, wie hoch der Total Return einer Aktie seit dem IPO und in den letzten 10 Jahren war. Beide Werte sollten über 10% pro Jahr liegen. Cintas hat seit dem IPO 17% pro Jahr zugelegt. In den letzten 10 Jahren waren es 26% pro Jahr – unglaublich.

Die Bewertung einer Aktie

Die Bewertung einer Aktie ist ein sehr komplexes Thema und ich komme wahrscheinlich auch nicht umhin, etwas weiter auszuholen. Im Prinzip geht es hier immer um die Suche nach einem ominösen „Fair Value“. Aus meiner Sicht ist das quasi der Heilige Gral der Aktienanalyse und eigentlich das, weshalb die meisten Anleger überhaupt irgendwelche Bezahldienste abonnieren. Leider wird hier viel Schundluder betrieben, wie man so schön sagt. Natürlich kann auch ich nicht die Antwort liefern, was der Fair Value einer Aktie ist. Gleichzeitig nutze ich auch ein paar Werkzeuge, um zu bewerten, inwiefern der aktuelle Kurs gerechtfertigt sein könnte – Konjunktiv! Dazu zählen:

- Bewertung von Multiples wie KGV, PEG-Ratio, KUV, KCF und Dividendenrendite im historischen Vergleich,

- Modell Diskontierung der prognostizierten Gewinne – ein selbst gebautes Modell in Anlehnung an ein DCF-Modell aber aus Basis der Gewinne (klingt cooler als es ist),

- ein einfaches Multiple-Modell auf Basis eines für mich fairen KGV, meist in der Nähe des langjährigen Medianwertes,

- Summe aus aus EBIT-Wachstum und FCF-Rendite – eine eher praktische Faustregel, die sich aus der fundamentalen Aktienanalyse und der Beobachtung von Markttrends entwickelt hat,

- ein Reverse DCF-Modell: Anders als bei einem „normalen“ DCF-Modell berechnest du, welches Wachstum der FCFs notwendig wäre, um den aktuellen Aktienkurs zu rechtfertigen. Als Analogie ein Hauskauf: Beim Reverse DCF kennst du den Kaufpreis und möchtest herausfinden, welche jährlichen Mieteinnahmen notwendig wären, um diesen Preis zu rechtfertigen.

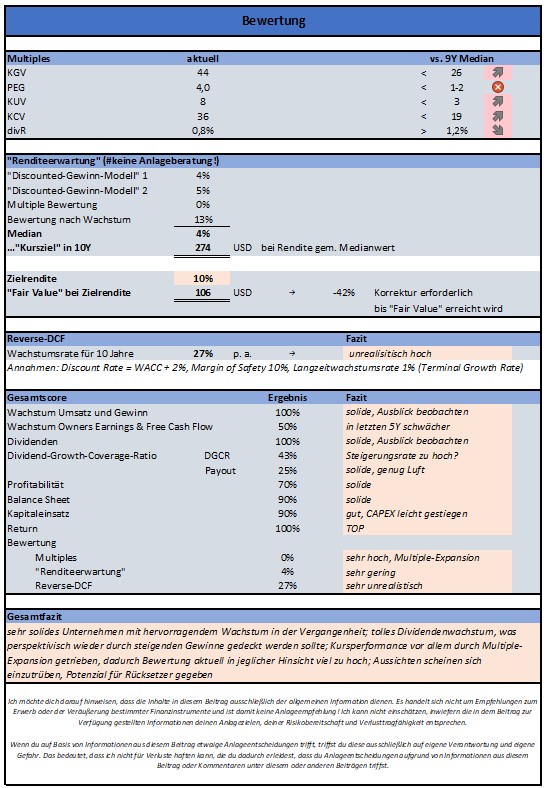

Cintas mit Multiple Expansion als Warnsignal

Nun kommen wir zum für Cintas kritischsten Abschnitt, der Bewertung von Cintas.

Beim Vergleich gängiger Multiples fällt Cintas auf allen Ebenen durch das Raster. Das KGV liegt mit 44 deutlich über dem langjährigen Medianwert von 26. Die PEG-Ratio liegt mit 4 im sehr ungesunden Bereich. Das KUV liegt bei 8, das langjährige Median bei 3. Weiterhin ist das KCV mit 36 fast doppelt so hoch, wie der langjährige Medianwert von 19. Zuletzt ist auch die aktuelle Dividendenrendite mit 0,8% deutlich unter dem Median von 1,2%.

Beim Blick auf die Entwicklung der Kennzahlen über die letzten Jahre (siehe Bild unten) zeigt sich für alle Multiples das gleiche Schema: Seit Anfang 2023 konnte die Entwicklung der Gewinne nicht mehr der Kursentwicklung folgen. Anders gesagt: es scheint so, als ob ein großer Teil der Kursperformance auf eine Ausweitung der Bewertungsmultiples zurückzuführen ist (Multiple Expansion). Das ist aus meiner Sicht ein deutliches Warnsignal.

Reverse-DCF-Modell (Discounted-Cashflow), Gewinndiskontierung und Multiple-Bewertung

Die Ergebnisse der Modelle zur Gewinn-Diskontierung, dem Multiple-Modell und der Summe aus EBIT-Wachstum und FCF-Yield fasse ich immer als einen groben Verschnitt einer „Renditeerwartung“ zusammen. Bevor die Hinweise kommen: Mir ist bewusst, dass das sehr, sehr ungenau ist, aber das ist mir nicht wichtig. Ich habe selbst in der Vergangenheit viele Bezahldienste abonniert, welche alle irgendwelche tollen Modelle hatten. Das Ziel dieser verwaschenen „Renditeerwartung“ von mir, ist nichts anderes, als die Ergebnisse dieser ganzen mir bekannten Modelle grob im Ergebnis nachzubilden.

Warum? Paretoprinzip. Ich nehme an, dass die Bezahldienste mehr Hirnschmalz in ihre Modell gesteckt haben als ich, komme mit meinen einfachen Mitteln aber in 9 von 10 Fällen auf fast das Gleiche Ergebnis. Das Ergebnis ist für mich nur ein Orientierungswert im Sinne von:

- „Renditeerwartung“ <7% p.a.: scheinbar recht sportliche Bewertung

- „Renditeerwartung“ <7-13% p.a.: könnte halbwegs „fair“ bewertet sein

- „Renditeerwartung“ >13% p.a.: deutet auf Unterbewertung hin

Für Cintas komme ich auf eine „Renditeerwartung“ von 4% pro Jahr für die nächsten 10 Jahre – nicht sehr beeindruckend, aber passt ins Bild.

Das Reverse-DCF-Modell gibt eine implizite Wachstumsrate von 27% p.a. für die nächsten 10 Jahre aus – das ist meiner Meinung nach viel zu hoch und passt ins Gesamtbild.

Technische Analyse von Cintas

Auch wenn viele in der Finanzbubble nichts von Technische Analyse halten, nutze ich die TA gern. Das Ergebnis der Technischen Analyse von Cintas oder einer anderen Aktie würde ich selten ausschließlich als Kauf- oder Verkaufsgrund nehmen, als Anhaltspunkt aber allemal. Einen Kauf würde ich trotz scheinbarer Unterbewertung niemals in einen langfristig intakten Abwärtstrend (Wochenchart) legen. Im Idealfall sollte auf lange Sicht im Wochenchart sollte ein intakter Aufwärtstrend zu sehen sein. Für Erstkäufe achte ich auch auf mögliche Umkehrpunkte wie Zonen oder einfache Chartmuster. Nicht zuletzt gibt ein Chart auch gute Anhaltspunkte zu möglichen Korrekturtiefen.

Bei Cintas ist die Chartanalyse recht kurz. Die Aktie läuft seit 2009 in einem sauberen Aufwärtstrend. Das ATH wurde erst Ende November 2024 bei rund 228 USD erreicht, seitdem hat die Aktie gut Luft abgelassen und 20% korrigiert. Im Bereich 177-183 USD ist der Kurs nun auch auf einer guten Unterstützung als Zone und 50-Wochen-Linie angekommen. Die darunterliegender Zone kommt erst im Bereich 115-120 USD. Dies würde eine weitere Korrektur um 35% bzw. insgesamt -50% vom ATH bedeuten. Falls die USA nicht in eine schwere Rezession fallen oder etwas unternehmensspezifisch passiert, ist das meiner Meinung nach nicht realistisch. Unmöglich ist es aber nicht: Im Corona-Crash ist die Aktie zuletzt um 48% und bis zur 200-Wochen-Linie (aktuell bei rd. 125 USD) gefallen.

in der technischen Analyse")

Zusammenfassung der kostenlosen Aktienanalyse von Cintas

Cintas ist auf jeden Fall ein Qualitätsunternehmen. Allerdings ist die Kursentwicklung der letzten beiden Jahre für mich nicht nachhaltig und ich rechne mit besseren Kaufgelegenheiten.

Das Wachstum der letzten Jahre war herausragend, allerdings ist auf kurze Sicht mit einer Verlangsamung zu rechnen. Dies spiegelt der Aktienkurs und damit die Bewertung aktuell aus meiner Sicht noch nicht wieder. Obwohl der Kurs vom ATH schon rund 20% verloren hat,ist für mich die Wahrscheinlichkeit höher, dass wir noch tiefere Kurse sehen. Für mich wird Cintas bei unter 150 USD wieder interessant.

Die Zusammenfassung der aller genannten Punkte speichere ich mir immer als eine PDF mit drei Seiten, die ihr in den folgenden Screenshots seht.

Cintas ist ein gutes Beispiel um die Aktienanalyse lernen zu können

Cintas ist ein gutes Beispiel um die Aktienanalyse lernen zu können Aktienanalyse lernen – hierzu gehört auch ein DCF-Modell

Aktienanalyse lernen – hierzu gehört auch ein DCF-Modell Bewertung von der Cintas Aktienanalyse als Zusammenfassung

Bewertung von der Cintas Aktienanalyse als Zusammenfassung

Risikohinweis

Alle Beiträge, Artikel und Aktienanalysen auf dieser Seite wurden nach bestem Wissen und mit größtmöglicher Sorgfalt erstellt. Trotzdem die Richtigkeit, Vollständigkeit und Aktualität der Aussagen, Daten und Inhalte nicht garantiert werden.

Ich möchte dich darauf hinweisen, dass die Inhalte in diesem Beitrag ausschließlich der allgemeinen Information dienen. Es handelt sich nicht um Empfehlungen zum Erwerb oder der Veräußerung bestimmter Finanzinstrumente und ist damit keine Anlageempfehlung! Ich kann nicht einschätzen, inwiefern die in dem Beitrag zur Verfügung gestellten Informationen deinen Anlagezielen, deiner Risikobereitschaft und Verlusttragfähigkeit entsprechen.

Wenn du auf Basis von Informationen aus diesem Beitrag etwaige Anlageentscheidungen trifft, triffst du diese ausschließlich auf eigene Verantwortung und eigene Gefahr. Das bedeutet, dass ich nicht für Verluste haften kann, die du dadurch erleidest, dass du Anlageentscheidungen aufgrund von Informationen aus diesem Beitrag oder Kommentaren unter diesem oder anderen Beiträgen triffst.

Ein Kommentar